Bettina Schmidt ist promovierte Sozialwissenschaftlerin und hat ein Diplom in Business Managment. Sie arbeitet als Projektleiterin und Beraterin in der Organisations- und Personalentwicklung sowie zu Vorhaben der internationalen Entwicklungszusammenarbeit und Migration.

Schwerpunkte: Diversity Management in der Organisations- und Personalentwicklung; Managing Cultural Diversity, Entwicklung von berufsbegleitenden Qualifizierungsmaßnahmen, Qualitätsmanagement, Internationales Management; Branchenschwerpunkt Gesundheit; regionaler Schwerpunkt Europa, anglophone Ländern, Südliches Afrika.

Seit 2008 ist sie Vorstandsmitglied von idm und zuständig für Finanzen

von Bettina Schmidt

Im Management von Organisationen wird darauf geachtet, dass die Wirtschaftlichkeit der Unternehmungen derart ausgerichtet ist, dass die Organisation auch in Zukunft erfolgreich ist und mit entsprechenden Innovationen und Veränderungen Schritt halten kann. Dabei geht es nicht allein um finanzielle Aspekte, also eine Finanzperspektive, sondern auch um eine Perspektive, bei der die Kunden und Kundinnen, die Prozessabläufe sowie die Mitarbeiterinnen und Mitarbeiter gleichermaßen berücksichtigt werden.

Am Beispiel der Balanced Scorecard (BSC), verknüpft mit dem Ansatz des Diversity Management, wird ein Weg aufgezeigt, wie ein integrierter Ansatz aussehen könnte, der Menschen, Abläufe und Finanzen gleichermaßen im Blick behält.

Bei Diversity Management handelt es sich um ein integriertes Managementkonzept, das mit einer Zunahme von Vielfalt bei fortschreitender Globalisierung, Migration, Mobilität und europäischen/transnationaler Integration an Bedeutung gewinnt. Es geht um die Berücksichtigung und Wertschätzung von Unterschiedlichkeit sowie die aktive Nutzung und Förderung von Vielfalt zur Steigerung des wirtschaftlichen Erfolgs. Vielfalt (diversity) beschreibt die zahlreichen Unterschiede und Gemeinsamkeiten, die Menschen zu einmaligen Individuen machen.

Zwei Ansätze bestimmen die Umsetzung des Themas Diversity in Organisationen: "Managing Diversity" und die Wortumkehrung davon, das "Diversity Management".

Managing Diversity stellt Unterschiede von Menschen fest und ergreift Maßnahmen zum Schutz von Minderheiten und Benachteiligten wie zum Beispiel Frauen, ältere ArbeitnehmerInnen, Personen mit Migrationshintergrund oder mit Behinderung. Dabei geht es darum, die Belange der unterprivilegierten Personengruppe gegenüber der dominanten Gruppe durchzusetzen. Die Umsetzung des Managing Diversity in Unternehmen sowie öffentlichen Verwaltungen und die damit angestrebte Gleichstellung und Chancengleichheit kann als politische Antwort auf die insgesamt vier EU- Richtlinien zum Antidiskriminierungsgesetz aus den Jahren 2000, 2002 und 2004 sowie deren Umsetzung in nationales Recht durch die EU-Mitgliedsstaaten verstanden werden. In Deutschland unterzeichnete Präsident Köhler im August 2006 das vom Parlament verabschiedete Allgemeine Gleichbehandlungsgesetz (AGG) (Merx/Vassilopoulou 2007).

Drei Dekaden zuvor durchlief die USA mit den Gesetzen zu Affirmative Action und Equal Opportunity eine ähnliche Entwicklung. Präventive und nachteilsbeseitigende Maßnahmen wie die Programme zur Frauenförderung, zur Integration von Personen mit Migrationshintergrund und von Personen mit Behinderung und Homosexuellen haben zum Ziel, Chancengerechtigkeit herzustellen. Dabei werden Personen hinsichtlich der Unterschiede gruppiert mit dem Ziel, die Diskriminierung zu überwinden. Dies führt oftmals zu negativen Wirkungen nicht nur bei denjenigen, die der jeweiligen Gruppe nicht zugehören, sondern auch bei Personen dieser Zielgruppen.

Das Diversity Management geht von einer ganz anderen Denkhaltung aus. Es geht nicht um einen Nachteilsausgleich, also die Betonung der Unterschiede, sondern denkt Unterschiede UND Gemeinsamkeiten hinsichtlich der Ziele im Sinne eines strategischen Ansatzes. Was sind zum Beispiel die Personalressourcen, um die Wettbewerbsfähigkeit zu sichern? Welche personelle Vielfalt ist erforderlich, um die Vielfalt der Kunden zu erreichen? Diese Fragen setzen eine betriebswirtschaftliche Sichtweise voraus.

"Die Entwicklung vom kurativen Managing Diversity zum strategischen Diversity Management", so Manfred Becker und Inéz Labucay (2009), "optimiert den individuellen und den kollektiven Nutzen". Beide Ansätze in sinnvoller Beziehung zu einander zu verwirklichen, heißt zugleich "Förderung statt Quote" als Leitgedanken umzusetzen, also "Managing Diversity durch strategisches Diversity Management zu flankieren".

Diversity Management und Balanced Scorecard haben gemeinsam, dass sie sich auf alle Unternehmensaktivitäten beziehen und ebenfalls eine organisations- und personenbezogene Perspektive voraussetzen: das Personalmanagement und Marketing, die Produktion und Unternehmenskommunikation, die Unternehmensführung mit den verschiedenen Ebenen des normativen, strategischen und operativen Managements sowie ganz entscheidend auf der Arbeitsebene der Teams und Projektgruppen einschließlich des Qualitätsmanagements. Nicht zu vergessen sind die vielfältigen Shareholder und Stakeholder, vor allem die Kundinnen und Kunden, ohne die es das Unternehmen gar nicht gäbe. Wenden Unternehmen die Balanced Scorecard an, können Diversity Management und seine Ergebnisse (results/outcome) sowie Wirkungen (impact) unter den Scorecard-Perspektiven erfasst und analysiert werden. Dadurch besteht die Möglichkeit, Diversity nicht isoliert im Unternehmen zu handhaben, sondern mit den übrigen Organisations- bzw. Geschäftsstrategien zu verbinden (Business-Fokus). Eine ganz wesentliche positive Wirkung ist dabei das Zusammenkommen beziehungsweise die Integration von Managing Diversity und Diversity Management, also die präventiven und nachteilsbeseitigenden Maßnahmen um Chancengerechtigkeit herzustellen (= Managing Diversity) und Diversity Management als Führungsinstrument und -aufgabe.

Um den Nutzen der BSC bei der Umsetzung von Diversity Management in Organisationen zu verdeutlichen, geht der Artikel

1. auf die ökonomischen Rahmenbedingungen ein, die zur Entwicklung der Balanced Scorecard geführt haben,

2. erläutert die Grundlagen zur BSC und

3. wie BSC als Management-Instrument zur Planung und Umsetzung von Diversity-Zielen angewandt werden kann.

Der Begriff "Balanced Scorecard" steht für:

"Balanced": ausgleichend, ausgewogen und integriert

"Score": zielgerichtet, langfristig, strategisch

"Card": systematisierend, vereinfachend, schriftlich verbindlich.

Wie im Falle von Diversity Management heute, lag für die strategische Steuerung von Unternehmen eine Vielzahl von mehr oder weniger unverbundenen Einzelmaßnahmen und Instrumenten vor. Zunehmend wurde klar, dass ein Set von Einzelkennzahlen nicht mehr ausreicht, um Transparenz und nachhaltiges Wirtschaften im Unternehmen zu gewährleisten. Das war die Geburtsstunde der Balanced Scorcard. Anfang der neunziger Jahre rüttelte ein Aufsatz des Harvard-Professors Robert Eccles die Fachwelt wach. Der Wissenschaftler sprach aus, was viele ohnehin schon dachten: die klassischen, finanzorientierten Systeme des Controlling machten für die strategische Steuerung keinen Sinn mehr. Sein Kollege Robert Kaplan griff diesen Gedanken auf und stellte 1992, gemeinsam mit David Norton, die "Balanced Scorecard (BSC)" der Öffentlichkeit vor. Seitdem erlebt die BSC weltweit einen beispiellosen Siegeszug in den Unternehmenszentralen.

Was war das Besondere an der Balanced Scorecard gegenüber gängigen Methoden? Es schien die Probleme zu lösen, die dem klassischen Rechnungswesen vorgeworfen werden:

Die Lösung bestand in verschiedenartigen, auch qualitativen Indikatoren, einer vielschichtigen Erfolgsdefinition, die sich auf Abläufe aller Hierarchieebenen und Bereiche einer Organisation bezogen sowie einer stringenten Verknüpfung mit der Strategie sicher stellten.

Dies leisten auch zum Beispiel das "Performance Measurement", die französische "Tableau de Board" oder andere Systeme wie zum Beispiel die "Performance Pyramid", die dem Konzept der BSC sehr ähnlich ist. Fakt ist, auf dem Markt der Managementkonzepte konnte sich die BSC als dominante Marke etablieren. Hinzu kam, dass Ansätze wie das Total Quality Management (TQM) Anregungen der Balanced Scorecard aufgriffen und zum integralen Bestandteil ihres Ansatzes machten.

Im Mittelpunkt des Interesses der Performance-Measurement-Systeme stehen Ziele, Indikatoren, Kennzahlen und entsprechend Maßnahmen aus den verschiedenen Bereichen - nicht nur dem Finanzsektor - und die enge Anbindung an die Unternehmensstrategie.

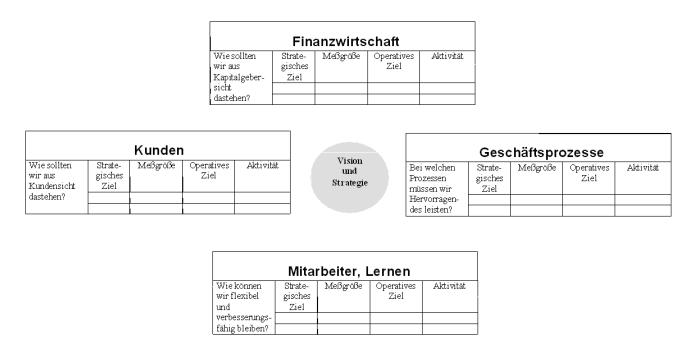

Abbildung 1: Vier Perspektiven einer Balanced ScoreCard

Da jedoch Unternehmensstrategien so individuell sind wie Fingerabdrücke, setzten sich zunehmend maßgeschneiderte Systeme durch. Bereits in den Neunzigern implementierte beispielsweise ABB Schweden ein System, welches die BSC um eine Perspektive erweiterte: die der MitarbeiterInnen. Auch andere Firmen und Institutionen erkannten, dass sich die BSC nur durch Wandlung und Anpassung an die jeweilige Unternehmung erfolgreich einsetzen lässt. Zum Beispiel wurden in öffentlichen Verwaltungen und im Non-Profit-Bereich weitere Perspektiven wie zum Beispiel "Gesellschaft" oder "Öffentlicher Auftrag" und "Organisation" hinzugefügt. Eine Anpassungsvielfalt setzte erst recht bei der Erstellung von Scorecards für spezielle Bereiche und Abteilungen ein.

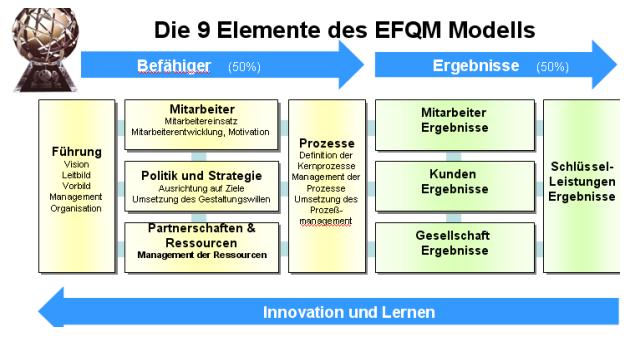

Neuere Ansätze wie das GOPE (Goal Oriented Performance Evaluation)-Modell oder das "Performance Prisma" machen die Struktur des Steuerungssystems von der Anpassung an die spezifischen Probleme des einzelnen Unternehmens abhängig. Der Anschluss dieser Kennzahlensysteme an die Kriterien des Qualitätsmodells EFQM ist ebenso möglich. Was die Verknüpfung von Balanced Scorecard und Qualitätsmanagement betrifft, so hat EFQM (European Foundation for Quality Management) mit seinen neun Kriterien/"Sichten" (Befähiger, Ergebnisse, siehe Abb.2 zu EFQM) eine andere Sichtweise als die strategieorientierte Scorecard. Es geht primär um bessere Produkte und besseren Service.

Abbildung 2: EFQM mit seinen 9 Kritierien - 5 Befähiger und 4 Ergebnisse

Durch die individuelle Anpassung werden strategische Steuerungssysteme zu Unikaten. Es hat keinen Sinn eine Sammlung verschiedener Kenngrößen aus verschiedenen Bereichen des Unternehmens in ein starres und geschlossenes System zu pressen.

Das heißt, es macht Sinn, sich von der Starrheit der ursprünglichen Scorecard zu lösen und sich der Weiterentwicklung des Performance-Measurement-Gedankens zuzuwenden. Damit ist der Weg frei für unternehmensspezifische und hybride Lösungen.

Die Balanced Scorecard ist ein Framework mit vier "Sichten" (siehe Abb.1 zu BSC). Grundgedanke ist, dass sich der wirtschaftliche Erfolg eines Unternehmens auf mehrere Einflussgrößen gründet, die hinter den finanziellen Zielen stehen und die bisher "unbemerkt" die Zielerreichung ursächlich bestimmten. Ziel ist eine balance of prospects, die Management und MitarbeiterInnen gleichermaßen die Richtung weist.

Die Balanced Scorecard setzt die Strategie mittels vier Perspektiven in operative Ziele um. Wenn je BSC-Kriterium drei Ziele definiert werden, sind es zusammen zwölf Ziele: diese Prozess-Ziele unterstützen prozessorientiert die Umsetzung der Strategie. Man sieht damit genau, wo und bei wem es 'hapert'. Ein in diesem Regulierungssinne verstandenes Controlling erhält seine Informationen aus einem dauerhaften Monitoring relevanter Indikatoren und Kennzahlen. Diese belegen kontinuierlich, wie weit und wie erfolgreich die Umsetzung fortgeschritten ist, und welche konkreten Ergebnisse und Wirkungen dies für den Unternehmenserfolg bringt.

Das heißt aber auch, ohne Prozessrollen funktioniert die Umsetzung der strategiefokussierten Organisation nicht. Ebenso gilt es ein Gleichgewicht der tangible und intangible Assets (immaterieller und materieller Werte) nicht zu vergessen!

Das Konzept der Balanced Scorecard ermöglicht, durch eine Verknüpfung von Zielen, Indikatoren, Kennzahlen und Maßnahmen diese zu einem unternehmensweiten Informationsnetz zu verknüpfen. Es ist die Aufgabe von Führungskräften, die Daten so zu verdichten, dass diese aussagekräftige Informationen über das Unternehmen liefern.

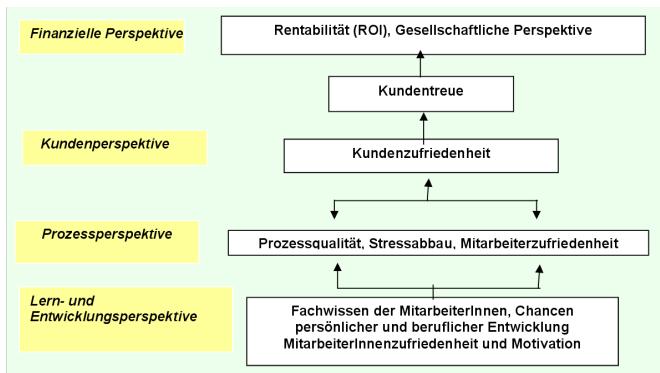

Abbildung 3: Ursache-Ergebnis/Wirkungsketten in der BSC

Die Balanced Scorecard beschreibt die Strategie der Organisation und liefert Informationen zur Erfolgsmessung und -kontrolle. Dies ermöglicht Aussagen darüber, ob die Erfolge dauerhaft und Veränderungsprozesse nachhaltig sind ... oder nicht. Die Herausforderung besteht darin, solche Scorecards aufzustellen, welche die Strategie angemessen wiedergeben. Da eine Strategie aus einer Reihe von Ursache-Ergebnis/Wirkungsbeziehungen besteht, bietet sich an, Strategie-Landkarten aufzustellen, welche ein vollständiges Abbild aller Maßnahmen ermöglichen (siehe Abb. 3 zu Ursache-Ergebnis/Wirkungsketten in der BSC).

Neben einer standardisierten Scorecard für die gesamte Organisation werden ebenfalls bereichsspezifische Scorecards entworfen und genutzt.

Die BSC orientiert sich an den Oberzielen der Organisation, bietet aber Spielräume, um auf der Bereichsebene - zum Beispiel für die Personalabteilung - spezifische Bereichsziele, Indikatoren, Kennzahlen und Maßnahmen zu entwickeln und einzubeziehen. Dieser Differenzierungsprozess kann bis zur individuellen Ebene fortgesetzt werden, so dass jede/r MitarbeiterIn seine/ihre persönliche BSC aus Zielvereinbarungsgesprächen mitnimmt.

Dies macht die Balanced Scorecard so 'handlich' für die Einbeziehung der Diversity-Ziele. Flächendeckend und auf allen Ebenen, einschließlich der individuellen, ist der Diversity-Gedanke 'einbaubar': bei den Oberzielen, der finanzwirtschaftlichen-, der KundInnen-, der Prozess- und der MitarbeiterInnenperspektive.

Die Einbeziehung von Diversity Management und die damit beabsichtigten Ergebnisse in die Scorecard haben zur Folge, dass auf der Führungsebene, in den Abteilungen, den Prozessteams und auch jede/r einzelne MitarbeiterIn Verantwortung für Diversity übernehmen muss. Damit ist es in der Verantwortung des Unternehmens sowie allen Mitarbeitenden, sich an denen mit Diversity verbundenen Reorganisationsprozessen zu beteiligen.

Um Diversity Management-Ergebnisse und -Wirkungen im Betriebsergebnis berechnen zu können, ist die Entwicklung einer organisationsspezifischen Diversity-orientierten Balanced Scorecard hilfreich beziehungsweise notwendig.

Ein erster Schritt ist, die strategische Zielsetzung zu den vier Perspektiven zu definieren. Als zweiter Schritt werden hierzu die Indikatoren und Kennzahlen definiert. In einem dritten Schritt folgt die Festlegung verbindlicher Maßnahmen. Hierbei macht es Sinn, zwischen Maßnahmen-Ergebnissen und (intendierten sowie nicht-intendierten) Maßnahmen-Wirkungen zu unterscheiden.

Zum Beispiel: Ein Diversity-Training kann die MitarbeiterInnen einer Personalabteilung erfolgreich für das Thema sensibilisieren, es wirkt sich aber nicht auf das negativ wahrgenommene Entlohnungssystem aus, nicht auf Mitarbeitermotivation und somit auch nicht auf die Produktivität aus. Die Wirkung ist also neutral oder negativ.

Aus Sicht der Kunden und der MitarbeiterInnen sind unterschiedliche Zielsetzungen für Diversity denkbar.

Über die Kunden- und Mitarbeiterperspektive können Umsatzsteigerungen als indirekte Folge des Diversity Managements aufgezeigt werden. Erfolgversprechend erweist sich, die Kundenstruktur in demographischer oder nationaler Hinsicht innerhalb der Belegschaft "abzubilden". Damit verbunden ist auch eine Prüfung der Produkte und Leistungen und Marketingstrategien für bestimmte Zielgruppen wie zum Beispiel Frauen, Gay-Community, Personen mit spezifischen Behinderungen oder SeniorInnen zu entwickeln (Zielgruppenmarketing).

Werden Mitarbeiter-Netzwerke für derartige Fragen und Aufgaben im Bereich Produktentwicklung, Marketing oder Vertrieb genutzt, schafft dies nicht nur zielgruppengerechte Produkte, Dienstleistungen und Marketingkonzepte, sondern steigert den Erfolg und Umsatz messbar und darüber hinaus die Motivation der MitarbeiterInnen.

BSC der Personalabteilung: Hierbei geht es unter anderem um Personalbindungseffekte von Fachkräften. Diversity Management kann kostensenkend im Bereich der Personalbeschaffung wirken. Eine Wertschätzung von Unterschieden, Vielfalt und Inklusion statt Ausgrenzung erhöhen den Personaleinsatz und die Personalproduktivitäten und können ebenso Krankmeldungen verringern. Es ist ein Zeichen von Motivation und persönlichem Wohlbefinden der jeweiligen MitarbeiterInnen. Organisationen, mit einem Diversity-Leitbild werden zunehmend von ArbeitnehmerInnen bevorzugt (employer of choice). Im Sinne der Vermeidung von Diskriminierung ist dabei eine Überprüfung aller Prozesse der Personalauswahl, -entwicklung und -betreuung erforderlich.

Eine Wertschätzung kultureller Vielfalt und pro-aktive Förderung heterogener Teams sorgen für verbesserte Kreativität und Innovationsfähigkeit. Unterschiedlich zusammengesetzte Teams eröffnen neue Lernchancen und Impulse für die Lösung komplexer Problemstellungen.

Die betriebsinterne Vielfalt ermöglicht, eine größere Offenheit mit der komplexen und differenzierten Umwelt zu interagieren und erhöht die Problemlösungsfähigkeit. Dies hat Rückwirkungen auf die betriebsinternen Prozesse und das gesellschaftliche Ansehen des Unternehmens. Bei der Einbeziehung von Diversity Management als Strategie-Bestandteil der Balanced Scorecard schlagen Hans-Jürgen Aretz und Katrin Hansen in ihrem Buch zu "Diversity und Diversity Management im Unternehmen" (2002) einige Fragen zur Orientierung vor:

Finanzperspektive: Welche Ergebnisverbesserung lässt sich durch die Wertschätzung von Vielfalt (Diversity) erreichen? Welche Kosten produziert das Nicht-Einführen bzw. ein unzureichendes Diversity Management? Wie viel soll in Diversity-Maßnahmen investiert werden? Welche Steigerung des Unternehmenswertes ist durch ein erfolgreiches Diversity Management zu erwarten?

Kundenperspektive: Inwieweit leistet Diversity einen Beitrag zur Erschließung neuer Kundengruppen? Spiegelt die Vielfalt im Unternehmen (Personalstruktur) die Kundenstruktur (Gesellschaft) wieder? Welchen Beitrag leistet eine vielfältige Belegschaft zur Verbesserung der Kundenorientierung und Kundenzufriedenheit?

Prozessperspektive: Welchen Beitrag leistet Diversity zur Verringerung der Reibungsverluste und der Verbesserung der Zusammenarbeit in verschiedenen Bereichen? Wie steigert es die Zufriedenheit der MitarbeiterInnen, verbessert die Kommunikation der Teammitglieder und die zwischen den Teams?

MitarbeiterInnenperspektive, Lern- und Innovationsperspektive: Welchen Beitrag leistet Diversity zur verbesserten Arbeit von Teams und Projektgruppen und fördert die MitarbeiterInnenmotivation? Wird Diversity bei der Personalrekrutierung berücksichtigt? Wie wird durch Diversity die Leistungsfähigkeit der MitarbeiterInnen erhöht? Werden Diversity-Teams aktiv gefördert? Welche Weiterbildungsmaßnahmen sind erforderlich, und existiert ein Mentoringprogramm? Wie werden Ideen und Innovationen für das Unternehmen nutzbar gemacht? Nutzt das Unternehmen die unterschiedlichen Potenziale von jungen und alten MitarbeiterInnen? Was leistet die Organisation zur Organisationsentwicklung sowie der Verbesserung der MitarbeiterInnenzufriedenheit?

Ausgehend von ihrer Erfahrungen bei Ford in Deutschland zieht Eva Kaiser (2004) folgendes Fazit: "Es gibt gute Gründe für Unternehmen, sich mit Diversity zu befassen. Dabei stellt die Balanced-Scorecard einen interessanten Ansatz dar, um Diversity-Initiativen auf den Unternehmenserfolg auszurichten und Diversity-Effekte in Form des Return on Investment quantifizierbar zu machen. Zur Entwicklung einer Diversity-Balanced Scorecard können dabei folgende sieben Fragen dienen:

1. Was sind die strategischen Unternehmensziele?

2. Welche Diversity-Ziele lassen sich ableiten?

3. Welche Maßnahmen dienen der Zielerreichung?

4. Welche Kennzahlen messen die Wirksamkeit der Maßnahmen?

5. Welche Kennzahlen messen die Zielerreichung?

6. Wie wirken Maßnahmen auf Ziele?

7. Welcher ROI ergibt sich für einzelne Maßnahmen?"

Dies sind einige Fragen, die es erlauben, den Diversity-Gedanken flächendeckend auf allen Ebenen der Organisation einzusetzen, von der Zielvereinbarung mit den Mitarbeitern und Mitarbeiterinnen bis hin zu Bereichs- und Unternehmenszielen.

Ein derartiger Ansatz wäre jedoch zum Scheitern verurteilt, wenn er allein von oben, also der Unternehmensführung und Geschäftsleitung verordnet wird. Wichtig ist, dass er in der Organisation gelebt wird, denn dann ist Innovation und Lernen erst möglich.

Es wäre auch nicht ratsam davon auszugehen, dass allein mit dem Instrument der Balanced Scorecard sich Vielfalt messen lässt. Sicherlich ist bei international ausgerichteten Unternehmen die BSC eines der bedeutenden Instrumente zur Erfolgskontrolle hinsichtlich des "Business Impact". Darüber hinaus gibt es aber eine Vielzahl von Ansätzen und Methoden des Controllings und Qualitätsmanagements - EFQM und ISO-Familie -, von Monitoring und Evaluation, Impact Assessment, Outcome Mapping etc.

Eine Sache hat sich jedoch bewahrheitet: "What gets measured, gets done!" Diversity-Strategien im Rahmen von Audits messbar darzustellen, qualitative und quantitative Kennzahlen zum Vergleich des Ist- und Sollzustands zu erheben, ist zum wesentlich Bestandteil erfolgreicher, wert(e)-orientierter und nachhaltiger Diversity-Strategien geworden.

Aretz, Hans-Jürgen; Hansen, Katrin: Diversity und Diversity-Management im Unternehmen. Eine Analyse aus systemtheoretischer Sicht. Münster: Lit-Verlag. 2002.

Becker, B.E.; Huselid, M.A.; Ulrich, D.: The HR Scorecard. Linking People, Strategy, and Performance. Boston: Harvard Business School Press. 2001.

Becker, Manfred; Labucay, Inéz: Leistungsvielfalt als Nadelöhr. In: Personal, 11, S. 26-28. 2009.

Kaiser, Eva: Diversity - wie Unternehmen messbar profitieren. In: Wirtschaft & Weiterbildung Nov/Dez. 2004.

Elis, C.; Sonnenfeld, J.A.: Diverse Approaches to Managing Diversity. In: Human Resource Management, Vol. 33, Nr. 1, S. 79-109. 1994.

Kaplan, R.S.; Norton, D.P.: The Strategy-Focused Organization. How Balanced Scorecard Companies Thrive in the New Business Environment. Boston: Harvard Business School Press. 2001.

Kaplan, R.S.; Norton, D.P.: Balanced Scorecard. Strategien erfolgreich umsetzen. Stuttgart: Schäffer-Poeschel. 1997.

Kaplan, R.S.; Norton, D.P.: Balanced Scorecard. Translating Strategy into Action. Boston: Harvard Business School Press. 1996.

Merx, Andreas; Vassilopoulou, Joana: Das arbeitsrechtliche AGG und Diversity-Perspektiven. In: Diversity Outlooks - Managing Diversity zwischen Ethik, Profit und Antidiskriminierung. Hrsg. von I. Koall, V. Bruchhagen, F. Höher. Hamburg. 2007.

O'Hara, M.: The "Diversity Management" Balanced Score Card in 3 Steps. In: Profiles in Diversity Journal, 3, S. 13-15. 1999.

Rieger, Caroline: Die Diversity Scorecard als Instrument zur Bestimmung des Erfolges von Diversity-Maßnahmen. In: Diversity. Unternehmens- und Personalpolitik der Vielfalt. Hrsg. von M. Becker, A. Seidel. Stuttgart: Schäffer-Poeschel. 2006.

Scherer, A.G.; Alt, Jens M. (Hrsg.): Balanced Scorecard in Verwaltung und Non-Profit-Organisationen. Stuttgart: Schäffer-Poeschel. 2002.

Weber, Jürgen: Einführung in das Controlling. Stuttgart: Schäfer Poeschel. 8. Auflage. 1999.